"大増税"時代の相続税対策

税理士・FP・行政書士

寺尾 省介

※この原稿は、平成25年11月17日時点の法令によります。

第2回 相続税の計算の仕組みと改正

前回は、相続税対策の前準備を見たわけですが、

ではいったい、相続税はどのように計算していくのでしょうか。

相続税の計算は、理解できなくても、専門家に頼めばしてもらえますけどね、

費用もかかりますから、自分で理解しておくに越したことはないですよ。

基本は単純ですし、対策に対する理解も深まりますからね。

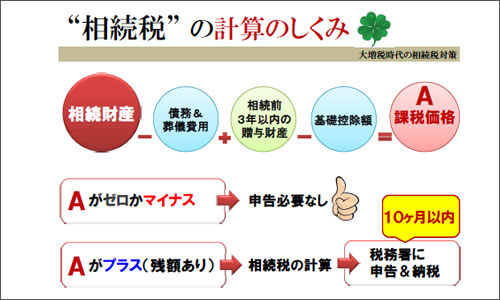

相続税の計算の仕組み

はじめに、相続財産として、土地、有価証券、預金といった金額を合計します。

土地の評価額は国税庁HPにある路線価表を参照しますが、詳しくは割愛します。

次に、借入金などの債務と、葬儀会社やお寺さんに払った葬儀費用を引きます。

最近はお寺さんも領収書をくれますね。

でも、納めた金額を書いた相続人さんの手書きメモでも葬儀費用として控除できます。

それから、相続人への相続発生前3年内に贈与した金額を加えます。

亡くなる直前にあせって贈与しても、節税には効果がないということですね。

そして、この金額から、相続税の基礎控除を引くことで、課税価格が計算されます。

この課税価格を法定相続割合で分けた額に、税率をかけたものを合算することで、

相続税の総額が計算されるわけです。

ほら、簡単でしょう?

相続税対策、必要ですか?

この課税価格がゼロかマイナスであれば、申告の必要はありません。

逆に、課税価格がプラスの場合は、10ヶ月以内に税務署へ申告しなければなりません。

ここで問題です。

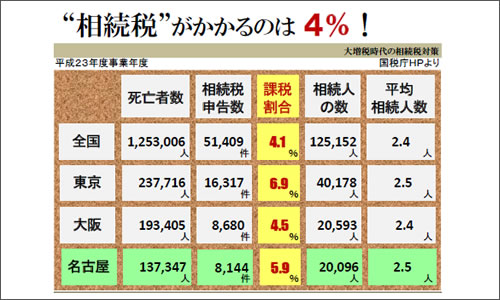

課税価格がプラスになる人、つまり、死亡して相続税申告が必要なのは、

全国で何%くらいでしょうか?

実は、たった4%なんです。改正後でも、6%の予想です。

しかもその中には、申告することで相続税が0円になる方も含まれています。

だから、この文章を読んでくださっている方の中にも、

相続税がかからない方がいらっしゃると思います。

そういう方は、相続税対策は不要ですよ。他の相続対策に時間をかけてくださいね。

とはいえ、名古屋国税局管内(注1)で相続税申告が必要な方は、

現状でも5.9%、改正後予想は11%です。

得に、瑞穂区、昭和区、熱田区あたりの方は、改正による影響で、

自宅を所有しているだけでも課税の可能性が高まるという予想もあります。

ご自分の相続の際、相続税の申告が必要かどうか。

先回もお話したように、これが相続税対策を始める前の大切な判断になります。

(注1)名古屋国税局管内とは、愛知県、岐阜県、三重県、静岡県をいいます。

相続税改正のポイント

では、ここから、今回の相続税改正のポイントを見ていくことにしましょう。

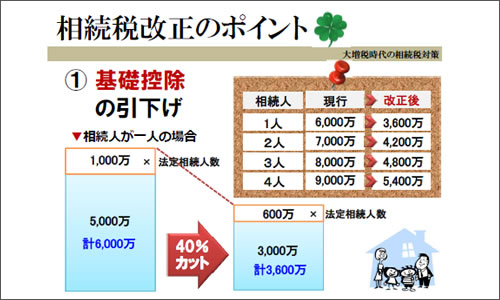

まずは、なんといっても基礎控除の引き下げです。

基礎控除が40%カットされることになりました。

つまり、相続人が1人の場合、今は6000万円控除できるのが、

今後は3600万円しか控除できなくなるというわけです。

相続人が4人の場合は、9000万円から5400万円へと、3600万円も減少です。

大きな改正といわれる理由がよくわかりますね。

ちなみに、財務省は、この部分での税収を2570億円と発表しています。

相続税収は約1兆5000億円ですから、17.2%の増収と見込まれているわけです。

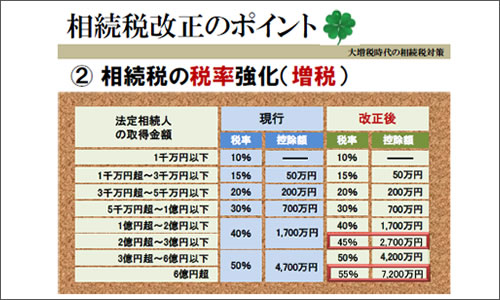

2つ目は、相続税の税率強化です。

課税価格が2億円超の方の税率が強化されます。

たとえば、これまで課税価格が2億円だった方は、税率が40%でした。

ところが、改正後は、基礎控除が引き下がりますから、

課税価格が2億2400万円に増加した上で、

さらに税率が45%ということになるわけです。

税率強化は、基礎控除の引き下げとあいまって、大きな効果を発揮しそうです。

ちなみに、この部分の改正による増収は210億円と発表されています。

ですから、基礎控除の引き下げとあわせて、相続税収が18.6%増収すると見込まれます。

以上、2つが、相続税が増税となる改正です。

以下、4つは、相続税が減税となる改正です。

1つ目は、未成年・障がい者控除の引き上げです。

たとえば、18歳の相続人がいる場合、今までは6万×2年=12万円の控除だったのが、

10万×2年=20万円の税額控除になるというわけです。

2つ目は、小規模宅地等の特例の緩和です。

ここは節税を考える上でのキーポイントなので、あとでじっくりお話しすることにします。

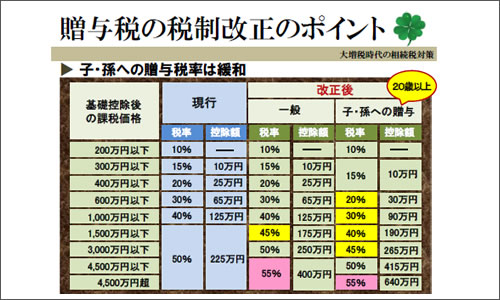

3つ目は、贈与税率の緩和です。

特に、子から孫への贈与税率が緩和されました。

これにより、生前贈与がしやすい環境になったといえます。

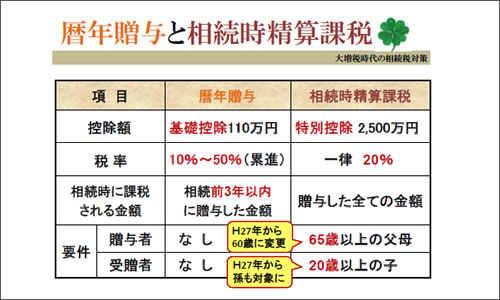

4つ目は、相続時精算課税制度の対象者拡大です。

これまで、65歳以上の親から20歳以上の子に対する贈与のみが対象でしたが、

60歳以上の親から20歳以上の子および孫に対する贈与へと対象者が拡大しました。

以上が、平成27年から適用される相続税の改正ポイントです。

ちなみに、改正が言われていた生命保険の非課税枠は、現状のまま据え置かれました。

もし仮に、将来、非課税枠がなくなり、節税の効果がなくなっても、

生命保険金は、遺産分割対策や相続税対策として役に立ちます。

先日、セミナーで紹介しましたら、すぐに参加者から問い合わせがあり驚きましたが、

今は90歳でも、病気でも加入できる終身保険もありますから、

これまでどおり、有効に活用していただきたいと思います。

さぁ、長くなりましたが、相続税の計算の仕組みと今回の改正点については以上です。

次回は、節税対策に欠かせない『小規模宅地の特例』について見ていきましょう!

[次へ]