"大増税"時代の相続税対策

税理士・FP・行政書士

寺尾 省介

※この原稿は、平成25年11月17日時点の法令によります。

第6回 贈与税の制度と4つの特例

前回、財産を減らすためには贈与も有効ですよ、でも贈与税がかかるから注意ですよ

とお伝えしたわけですが、

やはり、税理士という職業柄、ここはもう少し詳しくお話したいと思います。

もともとの贈与税の制度は暦年贈与ひとつだけで、とてもシンプルなんですが、

贈与税では政策の元に、現在、4つの特例が設けられています。

- 居住用不動産の贈与

- 住宅取得資金の贈与

- 教育資金の一括贈与

- 相続時精算課税制度での贈与(以下、精算課税という)

- 暦年贈与(一般的な贈与)

このうち①②③は、

ある一定の目的で贈与する際に、大きな非課税枠が設けられている制度です。

一度に多額の贈与ができますから、

要件に適っていて、状況が許すようであれば、積極的に活用していただきたいと思います。

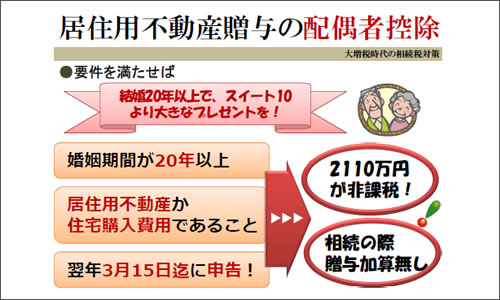

① 居住用不動産の贈与

婚姻期間が20年以上の配偶者に、居住用不動産か住宅購入資金を贈与する場合、

2,000万円まで非課税となる制度です。

あとでご説明する暦年贈与の非課税枠も同時に使えますから、

合計で2,110万円の贈与が一度にできるわけです。

相続税の計算の基礎でもお話したように、

通常、相続開始前3年内の贈与は相続税の課税財産に含まれますので、

亡くなる直前での贈与というのは節税に役立たないものです。

しかし、この制度を使うと、財産が課税財産に含まれませんので、

言ってみれば、土壇場でも効果の出る対策ともいえます。

一方、これは、一生に一度だけ認められる制度で、

登録免許税など、贈与税以外の税金や手数料はかかりますから、

相続税や各種費用の全体を把握した上で実行することが大切です。

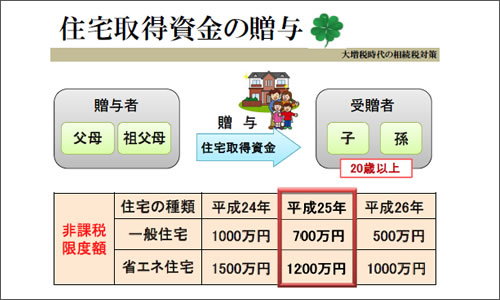

②住宅取得用資金の贈与

これは、平成21年に創設されてから、

毎年その非課税枠の大きさと適用期限を変えながら続いている制度です。

直系尊属から20歳以上の直系卑属へ、住宅取得のための資金を贈与する際に、

大きな非課税枠が設けられています。

お子さんやお孫さんが家を立てる計画があれば、活用できる制度です。

適用期限は今年(平成26年)までで、今年の非課税限度枠は500万円です。

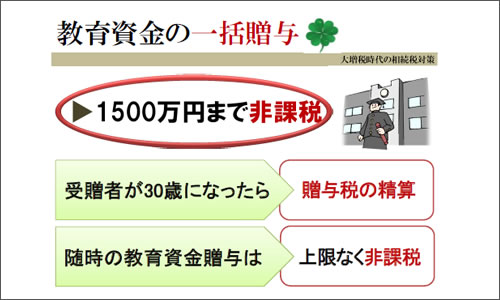

③教育資金の一括贈与

これが昨年(平成25年)から新設された制度です。

適用期限は平成26年末までですが、延長される可能性も大いにありうると考えます。

直系尊属から30歳未満の直系卑属へ、教育資金ための資金を金融機関等に信託した場合、

1500万円まで非課税とする制度です。

受贈者が30歳になると、精算をして、贈与された金額のうち、

教育資金として使われなかった部分については、贈与税が課されることになります。

文部省によると、塾・習い事を含む教育資金は、

幼稚園から高校まですべて公立の場合は約500万円、私立の場合は約1700万円です。

さらに、大学・専門学校へ進学するのかなどでこの金額は変動していきます。

30歳までに使われなかった部分に贈与税が課されることを考えると、

まだ進路の決まっていないお子さん、お孫さんに高額贈与するのは

少し足踏みしてしまうところではないでしょうか。

ちなみに、授業料の支払い期限ごとに贈与するといった随時の教育資金贈与は

従来から非課税ですので、この一括贈与にかかわらず、

お子さん・お孫さんへの教育資金贈与は相続財産を賢く減らす方法のひとつであると

思います。

④⑤暦年贈与と精算課税での贈与

上記3つの目的や要件に当てはまらない贈与は、

暦年贈与か精算課税を利用した贈与ということになります。

暦年贈与は、受贈者一人に対して年110万円まで非課税になります。

ですから、お爺さんから100万円、お父さんから100万円、

合計200万円を1年間でもらった場合、

200万円-110万円=90万円に対して贈与税がかされるということですね。

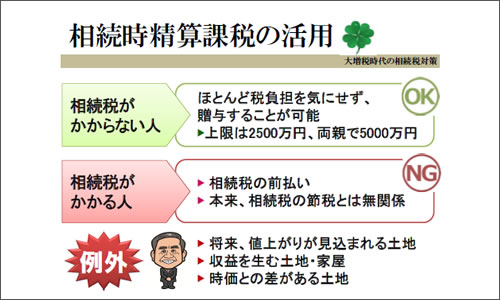

一方、精算課税は、贈与者一人に対して一生に2500万円まで非課税になります。

2500万円を超えて贈与されると、越えた部分に対して20%の税率がかけられます。

相続税の節税という点で精算課税において注目すべきは、

その他の贈与のように、相続前3年以内に贈与した金額ではなく、

贈与した金額すべてが、相続時に課税財産として加算されるということです。

「え、贈与しても相続財産が減らないんじゃ、節税にならないじゃないの」と思われた方、

そのとおりです。

この制度、もともと、高齢者が貯めている財産の早期移転を促すために創設された

制度ですから、本来、節税にはならない制度なんです。

ただし、例外があって、たとえば、将来、値上がりが見込まれる土地。

ここ2~3年、土地価格が底をついて、また上がってきましたね。

精算課税で贈与すると、贈与したときの価格で相続時に加算されますから、

相続時の時価よりも低い価格で加算されることになります。

そうすると節税になりますね。

それから、収益を生む土地・家屋なんかは、

贈与後は、贈与された人が収益を得ることになりますから、

贈与者に収益財産が蓄積されなくなるという点で節税になります。

同時に、受贈者に現預金が蓄積されるので、納税資金になるというメリットもあります。

みなさまに使えそうな制度はありましたか?

どの制度を利用するにしても、

贈与した翌年の3月15日までに申告をしないといけませんから、ご注意くださいね。

以上、6回にわたり相続税対策についてお話してきましたが、いかがでしたでしょうか?

まだまだお話したい部分はたくさんあるのですが、今回はこのあたりで

お開きということになります。

なお、相続・贈与でご相談のある方は、事前にご予約ください。

[完]