相続税対策としての生前贈与

寺尾会計事務所

税理士 寺尾省介

この原稿は平成27年8月8日時点の法令によります。

第1回 『生前贈与』を始めましょう

『生前贈与』を始めましょう

税制というのは毎年改正されるわけですが、

平成27年からの相続税、贈与税改正は非常に大きな内容で、話題をさらっています。

大まかにいえば、相続税を大幅に増税する一方で、贈与税は減税するという改正です。

ですから、これから相続税対策を考える場合、

今まで以上に生前贈与について前向きに取り組むことが節税につながることになりました。

とはいっても、もちろん、実際に贈与を実行する際には、

具体的な事情や背景はそれぞれの家庭により違うことは言うまでもありませんし、

特に、物事に対する考え方・感じ方は、人により大きく異なります。

「子孫に美田を残さず」の考え方を信条とする人も少なからずいらっしゃいます。

また、

上述の事情などをよく考慮したうえで、本人のために良かれと思って実行した贈与が

贈与者が意図した状況とはまったく異なる結果になってしまうことも皆無ではありません。

ですから、

その実行に当たっては、

家族関係や資産の状況などを考慮に入れて多面的かつ慎重におこない、

さらにできれば、相続贈与に詳しい専門家にも相談することが望ましいと考えます。

「相続の相談をするときに、まずどの専門家に相談したらいいのかわからない」

という声をよく聞きます。

これは心配不要です。

上述のとおり、相続には多面的な視点が必要になります。

そこで、相続に詳しい専門家は、たいてい他の専門家とネットワークを持っています。

ですから、どこかの門をたたけば、自分の相談に適した専門家を紹介してもらえます。

まずは、だれかに相談してみることです。

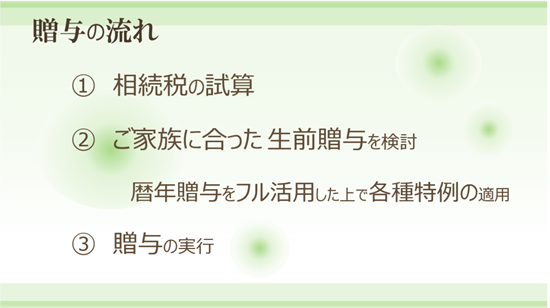

相続税対策としての生前贈与の流れ

さて、相続税対策として贈与を実行する際の理想的な流れを見ていきましょう。

①まず、相続税の試算をする。

これによって、相続税がかかるのか、かからないのか。

かかるとすれば、いくらくらいで何%の相続税率になるのかを確認します。

ここで相続税がかからないとなれば、

相続税対策としての贈与の実行は不要ということがわかります。

さて、一般的に相続税の試算で困るのが、土地の評価です。

相続税評価の際に、独特の計算方法があるからです。

ここは試算ですから、ざっくり計算してみましょう。

4月に区役所から届く固定資産税課税明細をご用意ください。

「土地の価格」の「固定資産税」と「都市計画税」を足した合計に1.2をかけてください。

(「土地の価格」であって、「課税標準額」ではありません)

計算式の詳しい説明は省きますが、これでだいたい土地の相続税評価額です。

固定資産税課税明細を手元に用意するのも億劫な方のために、

さらにざっくりした方法をご紹介します。

名古屋市緑区の場合、土地の相続税評価は約33万円/坪です。(㎡あたり11万円)

ですから、ご自分の所有地の坪数に33万円を乗じると、土地の評価額が計算できます。

家屋は、固定資産税課税明細の価格そのままが相続税評価額です。

貸家の場合は、価格に0.7を乗じます。(名古屋市緑区の場合)

金融資産は、額面・時価がそのまま評価額になります。

例えば、土地が200坪、金融資産3,400万円の場合、相続財産は約1億円になります。

これを相続税早見表に当てはめれば、相続税の試算が完了します。

②具体的な贈与を検討

おおよその相続税額が分かったところで、次にご家庭に適した生前贈与はどういうものか、贈与する金額はいくらにするかを検討します。

次回以降、この部分を詳しくご説明していきます。

③贈与の実行

検討がすめば、あとは実行あるのみです。

贈与は長期間継続すれば大きな効果がみられる一方、長期間継続できるかが課題です。

贈与を計画した後3年くらいはつづけたんだけれども、中断してしまったという方、

あるいは計画倒れになってしまった方も少なくありません。

実行の前に継続可能な生前贈与を検討しておくことが重要になります。

[次へ]