相続税対策としての生前贈与

寺尾会計事務所

税理士 寺尾省介

この原稿は平成27年8月8日時点の法令によります。

第5回 非課税制度を利用した生前贈与 その1

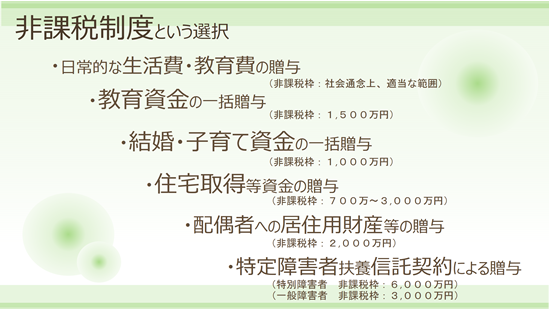

贈与税には、さまざまな非課税制度が用意されています。

そのほとんどが租税措置法を根拠とするため、制度の利用に期限があります。

ご自分のご家庭で使えそうな非課税制度がないか、ご確認ください。

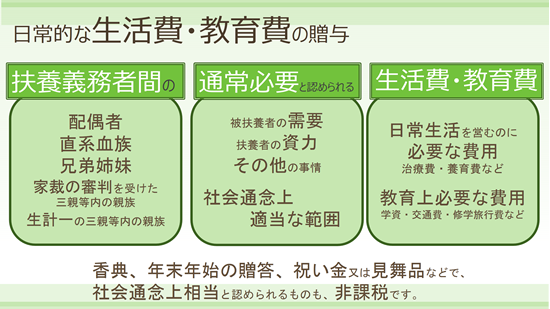

日常的な生活費・教育費の贈与

夫婦や親子、兄弟姉妹などの扶養義務者から

生活費や教育費に充てるために取得した財産で、通常必要と認められるものは非課税です。

ここでいう生活費は、その人にとって通常の日常生活に必要な費用をいい、

また、教育費とは、学費や教材費、交通費などをいいます。

なお、贈与税がかからない財産は、

生活費や教育費として必要な都度直接これらに当てるためのものに限られます。

ですから、大学入学時に、4年分の学費を子の通帳へ振り込んだという場合、

振り込んだ年に子の通帳から大学へ支払った学費以外の残額は、贈与税の対象となります。

また、名目は生活費や教育費としての金銭授受であっても、

実際には預金されたり、財産の購入資金に充てた場合にももちろん贈与税の対象となります。

実務的には『通常必要と認められる』や『社会通念上相当な』金額がいくらであるかが

問題になることもあります。

「平均的入学祝金の額」などという公的な統計データはありませんから、

経験がものをいう部分でもあると思います。

国税庁該当HP:https://www.nta.go.jp/taxanswer/zoyo/4405.htm (2の場合)

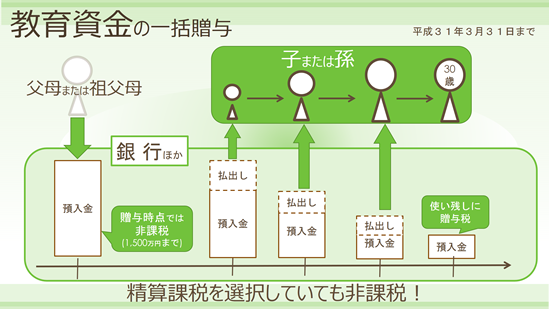

教育資金の一括贈与

平成25年4月から始まった非課税制度で、注目をあつめる教育資金の一括贈与。

直系尊属から、30歳未満の子や孫への教育資金に充てるために一定の方法でなされた

贈与については、受贈者1人につき1,500万円までの金額が非課税になります。

これについては、

亡くなる直前に数人のお孫さんへこの制度を利用して贈与された方がいらっしゃいました。

その贈与分は相続財産に含まれませんから、ずいぶんな節税になりました。

非課税限度額までは、何人からでも受贈できますし、追加受贈もできますが、

受贈する際には、2以上の金融機関でこの制度を受けることはできません。

例えば、お祖父さんからA信金で800万円の教育資金贈与を受けたとします。

その後、お祖母さんからA信金で700万円の追加贈与を受けることはできます。

ですが、お祖父さんから1,500万円の教育資金贈与を受けた後、

お祖母さんから1,500万円の教育資金贈与を受けることはできません。

また、お祖父さんからA信金で教育資金贈与を受けた後、

お祖母さんからB信金で追加の教育資金贈与を受けることはできません。

さて、この制度の期限は、平成31年3月31日です。

平成27年までであったものが、延長されました。

今後も期限の延長があるかが、気になりますが、なんとも言えないところです。

国税庁該当HP:https://www.nta.go.jp/taxanswer/zoyo/4510.htm

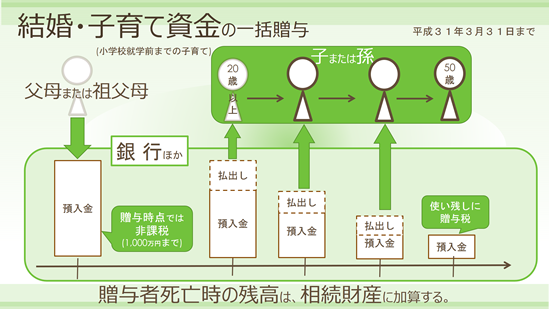

結婚・子育て資金の一括贈与

こちらは平成27年4月1日に始まったばかりの制度で、期限は平成31年3月31日です。

20歳以上50歳未満の子や孫への結婚・子育て資金に充てるための一括贈与については、

1000万円まで非課税になります。

「子育て」は小学校入学前までを指します。

上の教育資金贈与と異なり、契約期間中に贈与者が死亡した場合には、

死亡日における残金は相続税の課税対象に含められます。

また、受贈者が相続人でない孫の場合、

遺贈により取得したとみなされますが、2割加算の対象にはなりません。

国税庁該当HP:https://www.nta.go.jp/taxanswer/zoyo/4511.htm

次回は、住宅取得等資金の贈与、配偶者への居住用財産等の贈与、

特定障害者扶養信託契約による贈与についてお話します。

[次へ]